关注研发费用加计扣除比例提升政策所带来的港股投资机会

2018-10-29

2018-10-29

1540

1540

Cindy;来源:新浪新闻

Cindy;来源:新浪新闻

(原标题:关注研发费用加计扣除比例提升所带来的港股投资机会)

❖ 港股市场回顾

上周恒指收报25,801.49点,累计下跌2.9%。基于此前报告《再论美股系统性风险,谨慎该国“股债双杀”》的分析结论,美国系统性风险或仅短期影响港股市场的风险偏好;中长期来看,港股市场仍主要受到国内经济基本面影响。倘若9月国内经济数据超市场预期,预计南下资金或加快流入,成为港股反弹的主要驱动力。

上周近30日港股通资金净流入规模按周环比扩大162.43亿至39.98亿港币,为近半年南下增量资金首次转为“净流入”,反映了港股上升动力或在逐步增强。海外资金方面,上周美元指数收报95.2616跌幅0.4%;美元兑港币1年远期贴水收报-319bp,贴水按周环比收窄37bp,反映海外资金或持续流出。整体来看,尽管海外资金或持续回流美国,但考虑到南下资金近半年来首次录得净流入,以及3个月HIBOR有所下降,料港股市场资金面或整体趋于改善。

❖ 本周市场展望

FY2018~2019港股中资企业研发费用加计扣除对盈利贡献比重或持续提升。通过主营业务、注册地等方式筛选港股中资企业共计543家,测算得出研发费用加计扣除比例提升25%或增加所得税抵扣约人民币92.5亿元,占港股中资企业FY2017净利润比重为0.27%。考虑到无形资产进行摊销抵扣部分及该政策或影响未来企业研发费用占比上升,意味着FY2018及FY2019港股中资企业研发费用加计抵扣对净利润的贡献率或进一步提升。

港股中资企业“净利率与研发费用率差值”较低的板块或有望明显受益。研发费用加计扣除调整对企业净利润增厚幅度主要取决于两大关键因素,一是较高的企业“研发费用率”;二是较低的企业“净利率”。因此,“净利率与研发费用率差值”或与研发费用加计扣除对企业净利润增厚幅度呈现较强的“负相关性”。建议关注港股中资企业“净利率与研发费用率差值”较低的板块:资讯科技、机械及高端制造、工程基建、有色、医疗和汽车等板块。

❖ 本周行业点评

汽车行业:股比放开第一家,仍然看好具有技术实力的内资车企。

报告正文

港股市场回顾

每周市场表现

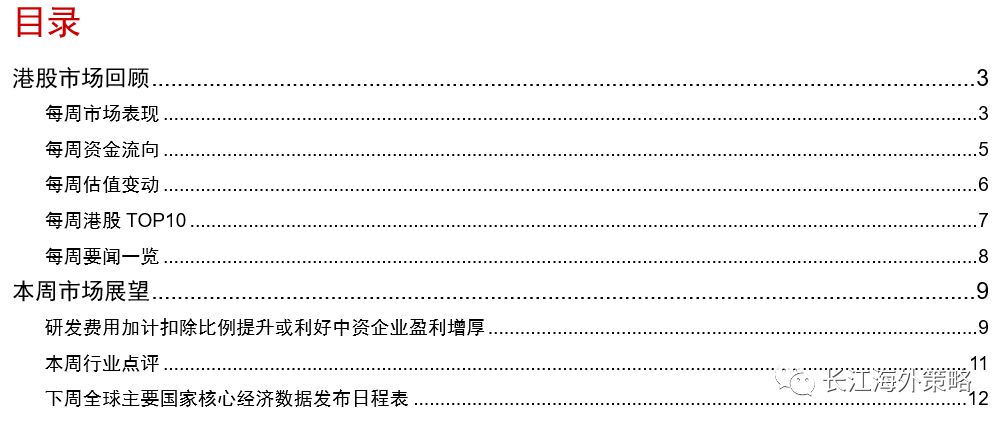

美国市场方面,联储局官员“鹰派”言论,加快推升美国10年期国债收益率至3.22%,创近2011年5月以来新高。市场担忧美国经济增速高位放缓,同时较高的无风险收益率亦增加了投资美股的机会成本,令道指、纳指和标普500指数分别按周下跌4.19%、3.74%和4.1%。国内市场方面,“十一”国庆期间外围市场大幅动荡,VIX波动指数再度攀升至20%以上,反映全球避险情绪明显升温;再加上市场担忧美国经济增速放缓或加大中美贸易的不确定性,导致A股随全球市场明显调整。期间,上证综指、深证成指和创业板指数分别按周下跌7.6%、10.03%和10.13%。

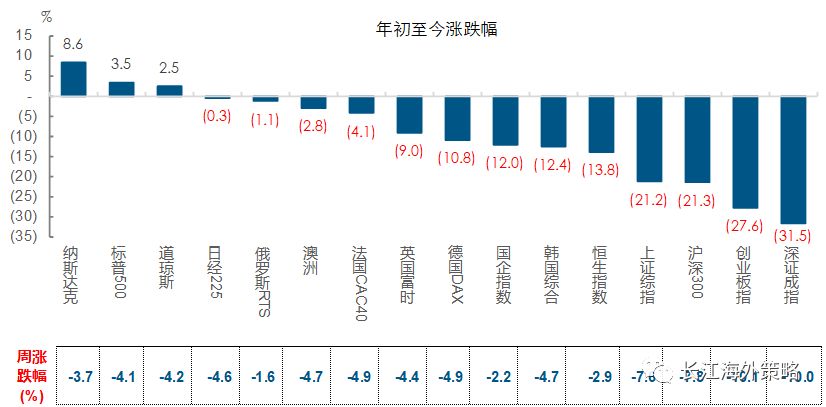

上周恒指收报25,801.49点,累计下跌2.9%。虽然,恒指波幅指数VHSI按周上升3.06pct至23.76%,但港股主板沽空比例按周则下降2pct至13.8%。基于此前报告《再论美股系统性风险,谨慎该国“股债双杀”》的分析结论,美国系统性风险或仅短期影响港股市场的风险偏好;中长期来看,港股市场仍主要受到国内经济基本面影响。倘若9月国内经济数据超市场预期,预计南下资金或加快流入,成为港股反弹的主要驱动力。

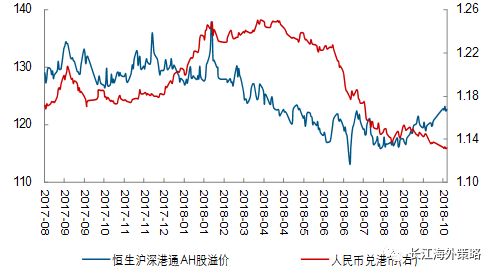

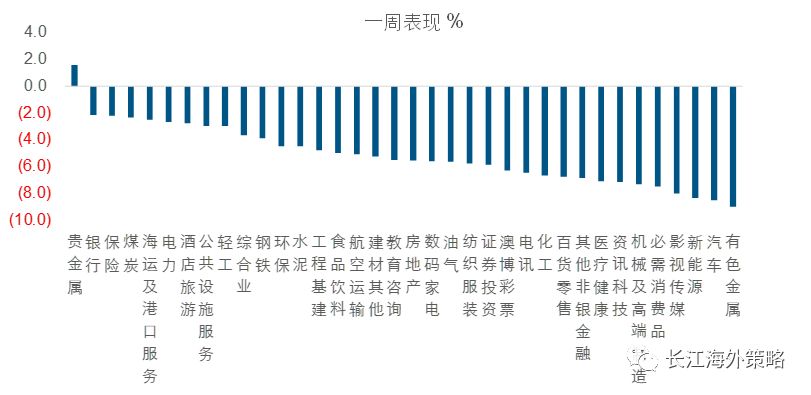

上周恒生沪深港通AH股溢价指数虽扩大1.93pct至122.67,36类行业中,上周仅有贵金属行业上涨1.6%,但其AH溢价则扩张了4.8pct,反映A股贵金属板块表现更好。上周跌幅最大的5位分别是:有色金属(9.0%)、汽车(8.5%)、新能源(8.3%)、影视传媒(8.0%)和必需消费品(7.5%),但对应AH溢价均不同程度收窄,反映A股对应板块跌幅更大。

图 1:全球主要股指表现一览(%)

资料来源:Wind,Bloomberg,长江证券(5.200, 0.14, 2.77%)研究所

图 2:恐慌指数VIX及恒生波指表现

资料来源:Wind, Bloomberg, 长江证券研究所

图 3:港股主板沽空比率(%)

资料来源:Bloomberg, 长江证券研究所

图 4:AH溢价指数

资料来源:Wind, Bloomberg, 长江证券研究所

图 5:各行业AH溢价情况一览(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 6:上周36类行业表现一览

资料来源:Wind, Bloomberg, 长江证券研究所

每周资金流向

市场资金面:观察港股通资金情况,截止于2018年10月12日,上周近30日港股通资金净流入规模按周环比扩大162.43亿至39.98亿港币,为近半年南下增量资金首次转为“净流入”,反映了港股上升动力或在逐步增强。期间,港股通占恒指成交额比重按周环比下跌14.58pct至25.63%。海外资金方面,上周美元指数收报95.2616跌幅0.4%;美元兑港币1年远期贴水收报-319bp,贴水按周环比收窄37bp,反映海外资金或持续流出。整体来看,尽管海外资金或持续回流美国,但考虑到南下资金近半年来首次录得净流入,以及3个月HIBOR有所下降,料港股市场资金面或整体趋于改善。

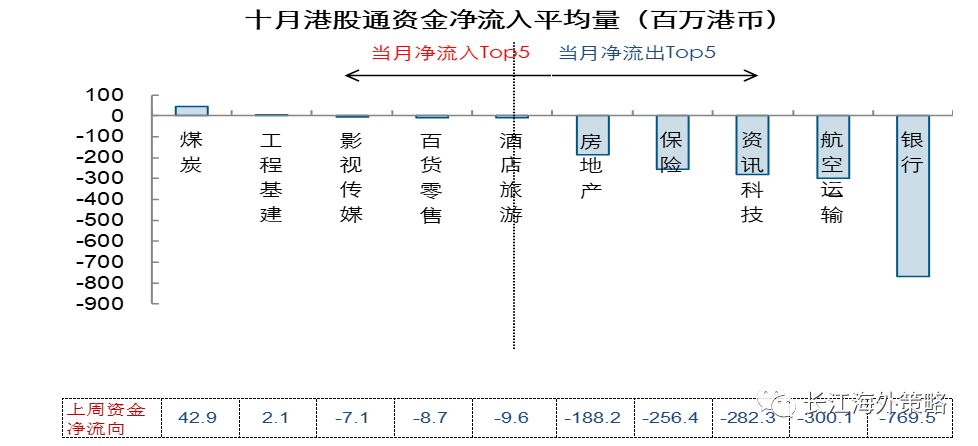

行业资金面:从“南下”资金流向来看,上周港股通资金周度净流入平均量为正值的行业仅为:煤炭(42.88mln HKD)、工程基建(2.08mln HKD);而港股通资金周度净流出平均量最多的五个行业分别为:银行(-769.5mln HKD)、航空运输(-300.11mln HKD)、资讯科技(-282.25mln HKD)、保险(-256.36mln HKD)和房地产(-188.24mln HKD)。

图 7:近30日“港股通”买入、卖出及净流入情况

资料来源:Wind, Bloomberg, 长江证券研究所

图 8:“南下”港股通交易额占主板和恒指比重情况(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 9:美元指数与恒指呈现负相关性

资料来源:Wind, Bloomberg, 长江证券研究所

图 10:美元兑港元远期升贴水

资料来源:Wind, Bloomberg,长江证券研究所

图 11:行业“港股通”净流入/流出TOP5

资料来源:Wind, Bloomberg, 长江证券研究所

每周估值变动

上周港股下跌带动估值水平回落。截至10月12日,恒生指数PE为9.56倍,周环比下跌0.28;PB为1.09倍,周环比跌0.03。国企指数PE为8.46倍,周环比下跌0.21; PB为0.99倍,周环下跌0.02。

图 12:恒生指数PE变动情况

资料来源:Wind,长江证券研究所

图 13:恒生指数PB变动情况

010-62227852

010-62227852